Fakten zur Abschaffung des Eigenmietwerts

Die Abschaffung des Eigenmietwerts führt zu mehr Steuererträgen, ist für Eigentümer und Mieter vorteilhaft, erhöht den Anteil energetischer Sanierungen und reduziert die hohe Haushaltsverschuldung. Das zu erwartende Abstimmungsverhalten und erste Umfragen deuten auf ein Ja zur Abschaffung des Eigenmietwerts hin.

Am 28. September 2025 stimmt das Schweizer Stimmvolk über die Abschaffung des Eigenmietwerts ab. In diesem Fakten-Artikel werden die politischen Behandlungen im Parlament beleuchtet, die Auswirkungen auf Gesellschaft, Wirtschaft und Finanzen analysiert sowie eine Prognose zum Abstimmungsausgang gewagt.

Der HEV-Fakten-Check zur Abschaffung des Eigenmietwerts

1. Beschluss im Parlament

In Kürze

Nach langjährigen politischen Diskussionen stimmten im Dezember 2024 National- und Ständerat der Abschaffung des Eigenmietwerts zu. Gleichzeitig wurde beschlossen, dass Kantone eine Objektsteuer auf Zweitliegenschaften einführen können.

1.1 Abstimmungen im Parlament

In den Schlussabstimmungen vom 20. Dezember 2024 haben National- und Ständerat die Abschaffung des Eigenmietwerts beschlossen.

1.2 Stimmverhalten der Parteien beim Eigenmietwert

Im Nationalrat befürworteten die Fraktionen der SVP, Die Mitte, FDP und GLP die Abschaffung des Eigenmietwerts, die Fraktionen der Grünen und SP lehnten diese ab.

Das Abstimmungsverhalten im Nationalrat zeigt zwei politische Lager. Während die Mitte-Rechts-Fraktionen von GLP bis SVP klar für die Abschaffung des Eigenmietwerts stimmten, lehnten die linken Fraktionen die Abschaffung deutlich ab.

1.3 Stimmverhalten der Kantonsvertreter beim Eigenmietwert

Von den Kantonsvertreterinnen und -vertretern im Ständerat gab es in 13 Kantonen eine Zustimmung zur Abschaffung des Eigenmietwerts, in 7 Kantonen eine Ablehnung und in 5 Kantonen gab es weder Zustimmung noch Ablehnung. Weil der Ständeratspräsident nicht abstimmt, kann für Appenzell Ausserrhoden keine Aussage gemacht werden. Beim Abstimmungsresultat zeigt sich der klassische Röstigraben. Hohe Zustimmung in der Deutschschweiz und im Tessin, klare Ablehnung in der Westschweiz.

In der Schlussabstimmung vom 20. Dezember 2024 wurde auch der Bundesbeschluss über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften angenommen, welcher Kantonen erlaubt eine Objektsteuer auf Zweitliegenschaften einzuführen.

Volksabstimmung vom 28. September 2025

Gegen die Abschaffung des Eigenmietwerts wurde kein Referendum ergriffen. Die Objektsteuer auf Zweitliegenschaften benötigt eine Verfassungsänderung und unterliegt einem obligatorischen Referendum und erfordert ein doppeltes Mehr von Volk und Ständen. Weil die Abschaffung des Eigenmietwerts mit der Objektsteuer auf Zweitliegenschaften gekoppelt ist, wird der Eigenmietwert nur abgeschafft, wenn Volk und Stände dieser neuen Objektsteuer auf Zweitliegenschaften zustimmen.

1.4 Vollständiger Systemwechsel

Mit dem Beschluss vom 20. Dezember 2024 hat sich das Parlament für den vollständigen Systemwechsel entschieden. Damit entfällt sowohl der Eigenmietwert als auch alle Abzüge für Schuldzinsen und Unterhaltskosten.

Die wichtigsten Eckpunkte des vollständigen Systemwechsels:

Dieser vollständige Systemwechsel wurde bereits mehrfach gefordert. Nach der letzten Abstimmung zur Abschaffung des Eigenmietwerts vom 23. September 2012 wurden unter anderem folgende Vorstösse eingereicht:

- 25.9.2012, EVP-Nationalrätin Marianne Streiff-Feller, Motion 12.3778: Eigenmietwert abschaffen. Systemwechsel bei der Besteuerung des Wohneigentums

- 26.9.2012, Grüne Fraktion, Parlamentarische Initiative 12.467: Abschaffung der Eigenmietwertbesteuerung mit Aufhebung aller Abzugsmöglichkeiten

- 27.9.2012, GLP-Nationalrat Martin Bäumle, Motion 12.3874: Ökologisch nachhaltiger Systemwechsel bei Eigenmietwert und Schuldzinsabzug

- 28.9.2015, Kanton Basel-Landschaft, Standesinitiative 15.316: Vereinfachung des Steuersystems bei den direkten Steuern

- 17.6.2016, SP-Nationalrätin Susanne Leutenegger Oberholzer, Parlamentarische Initiative 16.455: Systemwechsel bei der Wohneigentumsbesteuerung

- 2.2.2017, WAK-S, Parlamentarische Initiative 17.400: Systemwechsel bei der Wohneigentumsbesteuerung

- 30.1.2018, Kanton Genf, Standesinitiative 18.302: Abschaffung des Eigenmietwerts in der Schweiz

Neben den beiden Standesinitiativen wurden die Vorstösse für einen Systemwechsel bei der Eigenmietwertbesteuerung primär von Mitte-Links-Parteien eingereicht. Während sich die Nationalrätinnen und Nationalräte der EVP und GLP am 20. Dezember 2024 für die Abschaffung des Eigenmietwerts aussprachen, stimmten die Fraktionen der SP und Grünen dagegen. Von den 23 Nationalrätinnen und Nationalräten der Grünen Partei sagten allerdings nur 12 Nein, was einem Anteil von 52 Prozent entspricht.

In der Debatte im Nationalrat am 25. September 2024 sprachen sich SP-Nationalrätin Jacqueline Badran und Grüne-Nationalrätin Franziska Ryser in ihren Voten klar für einen vollständigen Systemwechsel aus und wurden in der anschliessenden Abstimmung von ihren Fraktionen einstimmig unterstützt.

1.5 Fazit zum Beschluss vom Parlament den Eigenmietwert abzuschaffen

Im Parlament gab es eine deutliche Mehrheit von 61 Prozent für die Abschaffung des Eigenmietwerts. Diese hohe Zustimmung zeigt, dass mit dem vollständigen Systemwechsel ein ausgewogener Kompromiss gefunden wurde. Während die Mitte-Rechts-Parteien für die Abschaffung stimmten, gab es von linker Seite eine Ablehnung. Die Ablehnung der linken Parteien überrascht insofern, weil SP und Grüne immer einen vollständigen Systemwechsel forderten und sich in der parlamentarischen Diskussion grösstenteils durchsetzen konnten.

2. Auswirkungen auf Gesellschaft und Wirtschaft

In Kürze

2.1 Hauseigentümer

Mit der Abschaffung des Eigenmietwerts und den Abzügen von Hypothekarzinsen sind Hauseigentümerinnen und Hauseigentümer direkt von der Eigenmietwertabschaffung betroffen. Beim aktuellen Hypothekarzinsniveau werden alle Haushalte steuerlich entlastet, unabhängig von der Belehnungshöhe. Die Raiffeisen hat berechnet, wie stark der Steuereffekt einer typischen Familie in Frauenfeld ist, je nach Belehnungshöhe und Hypothekarzins.

Weil die Amortisation der Hypothekarschulden steuerlich nicht mehr bestraft wird, profitieren Haushalte mit tiefer Verschuldung am stärksten von der Abschaffung des Eigenmietwerts. Ebenfalls zu den Gewinnern gehören Neuerwerber, dank des Ersterwerberabzugs.

2.2 Mieter

Viele Mieter wären gerne Hauseigentümer, fast 60 Prozent der Mieterinnen und Mieter würden gerne selbstgenutztes Wohneigentum besitzen. Besonders bei der jungen Generation ist der Traum vom Eigenheim sehr ausgeprägt: Rund drei Viertel der 18- bis 30-Jährigen, die kein Wohneigentum besitzen, wünschen sich ein Haus oder eine Eigentumswohnung.

Dank des Ersterwerberabzugs reduziert sich bei einem Hypothekarzins von 1,5 Prozent die Steuerbelastung für eine typische Familie in Frauenfeld um 21 Prozent. Damit gehören Mieterinnen und Mieter zu den Gewinnern der Eigenmietwertabschaffung, da sie als Neuerwerber vom begrenzten Ersterwerberabzug profitieren.

2.3 Wohnbaugenossenschaften

In der eigenen Liegenschaft kann man als Hauseigentümer, Stockwerkeigentümer oder Genossenschafter einer Wohnbaugenossenschaft wohnen. Im Unterschied zu den Haus- und Stockwerkeigentümern muss der Genossenschafter keinen Eigenmietwert bezahlen.

In einem Artikel schreibt der ehemalige Nationalrat Hans Kaufmann, dass der Eigenmietwert seit langem umstritten ist, auch weil Genossenschafter einer Wohnbaugenossenschaft letztlich Besitzer ihrer selbst bewohnten Wohnungen sind und darauf keine Eigenmietwert-Steuer bezahlen. Er kommt zum Schluss, dass wenn die Eigenmietwert-Abschaffung an der Urne abgelehnt wird, man den Steuerstatuts der bisher steuerbefreiten Wohnbaugenossenschafter genauer unter die Lupe nehmen müsste.

Mit der Abschaffung des Eigenmietwerts kann die Diskussion verhindert werden, ob auch Wohnbaugenossenschafter einen Eigenmietwert bezahlen müssen. Diese Diskussion könnte auch auf Mieter von städtischen Wohnungen ausgeweitet werden, da sie Wohnungen zu nicht marktkonformen Preisen mieten, wie es Hans Kaufmann in seinem Artikel schreibt.

2.4 Bevölkerung in Tourismusorten

In den vergangenen Jahren sind die Immobilienpreise in der gesamten Schweiz stark gestiegen. Besonders stark war der Anstieg in begehrten Tourismusorten, bei Mietzinsen und Liegenschaftspreisen.

Wie beliebt Immobilien in Tourismusorten sind, zeigen die Quadratmeterpreise, die für Wohneigentum in diesen Gemeinden bezahlt werden. Im Schweizer Durchschnitt liegt dieser bei 7'500 Franken pro Quadratmeter. In vielen Tourismusorten bezahlt man 10'000 Franken und mehr, am meisten in Verbier mit 21'500 Franken pro Quadratmeter. Viele dieser Liegenschaften werden von zahlungskräftigen Auswärtigen bewohnt, welche eine Zweitwohnung in den Bergen kaufen.

Als Folge der hohen Immobilienpreise werden in Tourismusorten mehr Einfamilienhäuser und Eigentumswohnungen und weniger Mietwohnungen gebaut. Damit finden Einheimische nur schwer eine bezahlbare Wohnung, sei zum Mieten oder Kaufen.

Mit Abschaffung des Eigenmietwerts erhalten die Kantone und Gemeinden die Kompetenz, eine Objektsteuer auf Zweitliegenschaften einzuführen, womit insbesondere Tourismusorte die Attraktivität von Zweitwohnungen reduzieren und das Vermieten von Zweitwohnungen fördern können. Wenn die Nachfrage nach Zweitwohnungen zurückgeht, wird die einheimische Bevölkerung wieder einfacher eine bezahlbare Wohnung finden.

2.5 Energetische Sanierungen

Bisher konnten die Kosten aller werterhaltenden Sanierungen bei den Steuern abgezogen werden. Mit Abschaffung des Eigenmietwerts fallen diese Abzugsmöglichkeiten weg. Dafür können die Kantone Steuerabzüge für energetische Sanierungen zulassen.

Damit erhalten die Kantone beim Umweltschutz eine zusätzliche Möglichkeit und können energetische Massnahmen gezielt fördern. Die Eidgenössische Steuerverwaltung erwartet, dass die Kantone das geltende Recht weiterführen und Energie- und Umweltschutzabzüge weiterhin zulassen. Weil damit nur noch Abzüge für Energiesparen und Umweltschutz möglich sind, wird der Anteil energetischer Sanierungen mit der Abschaffung des Eigenmietwerts zunehmen.

2.6 Baugewerbe

Gemäss Schätzungen von Bauenschweiz, dem Dachverband der Schweizer Bauwirtschaft, fliessen rund dreiviertel der Bauinvestitionen in den Neubau des Hochbaus und in den gesamten Tiefbau. Weitere 19,5 Prozent fliessen in den Umbau von Mietwohnungen und Geschäftsliegenschaften. Damit bleiben noch 7 Prozent der Bauinvestitionen für den Umbau im Eigenheim-Markt übrig. Dieser teilt sich etwas zur Hälfte in wertvermehrende und werterhaltende Investitionen auf. Da beim Eigenmietwert nur werterhaltende Kosten steuerlich abgezogen werden können, sind lediglich 3,5 Prozent der jährlichen Bauinvestitionen von der Eigenmietwertabschaffung betroffen.

Mit dem Wegfall vom Eigenmietwert und den Abzügen für Unterhaltsarbeiten müssen gesamthaft weniger Steuern bezahlt werden und es bleibt mehr Geld für Bauinvestitionen übrig, wovon das Baugewerbe profitiert.

2.7 Finanzspekulation mit Hypothek

In der Nationalratsdebatte vom 25. September 2024 forderte SP-Nationalrätin Jacqueline Badran, dass mit der Abschaffung des Eigenmietwerts keine Steueroptimierungen für vermögende Personen möglich sein dürfen.

Mit der quotal-restriktiven Methode haben wir diese Möglichkeit einigermassen gefunden. So können keine Schuldzinsen abgezogen werden, wenn Hypotheken für den Kauf beweglicher, ertragbringender Anlagekategorien wie eben Aktien oder Obligationen verwendet werden. Somit können keine Steueroptimierungen, ich sage es noch einmal, nur und allein zugunsten sehr vermögender Personen betrieben werden.

SP-Nationalrätin Jacqueline Badran

Debatte im Nationalrat am 25. September 2024 zum Systemwechsel bei der Wohneigentumsbesteuerung

Mit Abschaffung des Eigenmietwerts und der damit beschlossenen quotal-restriktiven Methode beim Schuldzinsabzug wird verhindert, dass ein Finanzspekulant, der im eigenen Haus wohnt, mit der Hypothek ein Wertschriftenportfolio finanziert und gleichzeitig die Hypothekarzinsen steuerlich abzieht.

2.8 Haushaltsverschuldung und Wirtschaftswachstum

Die Schweiz hat mit 126 Prozent die mit Abstand grösste Privatverschuldung gemessen am Bruttoinlandprodukt BIP. Gemäss einer Studie der Bank für Internationalen Zahlungsausgleich BIZ belasten übermässige Haushaltsschulden die Wirtschaft. Steigen die Schulden von Privatpersonen um 1 Prozent zum BIP, so verringert sich das Wachstum um 0,1 Prozent. Gemäss der BIZ-Studie liegt die kritische Grenze, ab der sich die negativen Effekte intensivieren, bei 80 Prozent des BIP.

Gemäss einer Umfrage von MoneyPark würden bei einer Abschaffung des Eigenmietwerts über 70 Prozent der befragten Hauseigentümerinnen und Hauseigentümer zumindest eine teilweise Rückzahlung ihrer Hypothek in Betracht ziehen. Innert fünf Jahren nach Abschaffung des Eigenmietwerts dürften damit Hypothekarschulden in der Grössenordnung von 50 bis 150 Milliarden Franken reduziert werden.

Wenn der Eigenmietwert abgeschafft wird, können bei Wohneigentum Hypothekarzinsen steuerlich nicht mehr abgezogen werden. Damit werden Hauseigentümerinnen und Hauseigentümer steuerlich nicht mehr bestraft, wenn sie ihre Hypothek reduzieren und der steuerliche Anreiz für eine hohe Hypothekarschuld entfällt. Dadurch werden mehr Hypotheken amortisiert und die rekordhohe Haushaltsverschuldung reduziert. Das wirkt sich stabilisierend auf Immobilien- und Finanzmärkte aus und nützt der Wirtschaft sowie der gesamten Bevölkerung.

2.9 Fazit zu Auswirkungen auf Gesellschaft und Wirtschaft

Mit Abschaffung des Eigenmietwerts werden Hauseigentümerinnen und Hauseigentümer mit tiefer Hypothekarverschuldung steuerlich nicht mehr bestraft. Damit wird die Amortisation der Hypothek gefördert und die hohe Privatverschuldung reduziert. Mieterinnen und Mieter, welche ein Eigenheim kaufen, profitieren dank dem Ersterwerberabzug stark von der Eigenmietwertabschaffung und in Tourismusorten entsteht dank der Objektsteuer auf Zweitliegenschaften mehr bezahlbarer Wohnraum. Weil mit dem Wegfall der Eigenmietwertsteuer mehr Geld für Bauinvestitionen bleibt, und dank gezielten kantonalen Steuerabzügen für Energiesparen und Umweltschutz, erfolgen mehr energetische Sanierungen.

3. Finanzielle Auswirkungen

In Kürze

3.1 Erhöhung der Eigenmietwerte in den Kantonen

Im Kanton Zürich werden die Eigenmietwerte im Jahr 2026 erhöht, durchschnittlich betragen die Erhöhungen bei Eigentumswohnungen 10 Prozent und bei Einfamilienhäusern 11 Prozent. Dabei gibt es grosse Unterschiede, gemäss einer Studie der ZKB würde bei einer Eigentumswohnung im Zürcher Stadtteil Höngg aus dem Jahr 2022 der Eigenmietwert um rund 30 Prozent steigen. Der Kanton Basel-Landschaft wollte die Eigenmietwerte auch erhöhen, diese Umsetzung wurde aber bis nach der Eigenmietwertabstimmung sistiert.

Liegenschaftswerte in den Kantonen

Jeder Kanton kann die Berechnung der Steuerwerte von Liegenschaften eigenständig festlegen. Damit entstehen grössere Unterschiede der Liegenschaftswerte in den Kantonen. Mit den Repartitionswerten, welche im Kreisschreiben 22 der Schweizer Steuerkonferenz aufgeführt sind, werden diese Unterschiede zwischen den Kantonen aufgezeigt. Je höher der Repartitionswert ist, umso günstiger sind Liegenschaften bewertet. Im Kanton Zürich beträgt der Repartitionswert 115 und im Kanton Freiburg 155. Damit sind die Liegenschaften im Kanton Freiburg 35 Prozent günstiger bewertet als im Kanton Zürich.

Anpassungen der Eigenmietwerte in den Kantonen

Im Kanton Zürich werden die Eigenmietwerte erhöht, um durchschnittlich 10 Prozent bei Eigentumswohnungen und 11 Prozent bei Einfamilienhäusern. Nimmt man diese Erhöhungen im Kanton Zürich als Basis bei einem Repartitionswert von 115, ergeben sich folgende Erhöhungen der Eigenmietwerte in den Kantonen.

Wird der Eigenmietwert in allen Kantonen analog den beschlossenen Erhöhungen im Kanton Zürich angepasst, beträgt die Erhöhung beim Eigenmietwert durchschnittlich 34 Prozent. Die Unterschiede in den einzelnen Kantonen sind sehr hoch. Während die Eigenmietwerte in Basel-Landschaft verdreifacht und in Solothurn mehr als verdoppelt würden, gäbe es in Appenzell Ausserrhoden und St. Gallen keine Erhöhung.

Es ist absehbar, dass wie in Zürich auch in anderen Kantonen Erhöhungen der Eigenmietwerte von den Kantonsregierungen angezeigt oder durch Gerichte angeordnet werden. Damit wird mittelfristig die Steuerbelastung der Hauseigentümerinnen und Hauseigentümer steigen, besonders in den Kantonen mit aktuell moderaten Eigenmietwerten.

3.2 Hypothekarzinsen

Gemäss einer Analyse von Moneypark waren in der zweiten Jahreshälfte 2024 mehr als 90 Prozent der Hypotheken Festhypotheken. Mit 51 Prozent sind zehnjährige Festhypotheken am beliebtesten.

Im langjährigen Durchschnitt betrug der Zinssatz der zehnjährigen Festhypotheken der Berner Kantonalbank BEKB 3,99 Prozent. Ende März 2025 kostete eine zehnjährige Festhypothek 2,15 Prozent, vor zwei Jahren lagen die Zinsen für die gleiche Hypothek noch bei über drei Prozent.

Hypothekarzins und Eigenmietwert

Wie sich die Abschaffung des Eigenmietwerts auf die Steuereinnahmen auswirkt, hat die Eidgenössische Steuerverwaltung ESTV berechnet. Mögliche Einnahmen durch eine Objektsteuer auf Zweitliegenschaften, welche mit der Abschaffung des Eigenmietwerts gekoppelt ist, wurden in diese Berechnungen nicht berücksichtigt. Abhängig vom Hypothekarzinsniveau berechnet die ESTV folgende Mehr- bzw. Mindereinnahmen:

| Hypothekarzins | Vergleichswert | Mehr- / Mindereinnahmen |

|---|---|---|

| 1,5% | Referenzzinssatz März 2025: 1,5 % | –1'780 Millionen Franken |

| 2,0% | 10-jährige Festhypothek März 2025: 2,15 % | –1'100 Millionen Franken |

| 3,0% | 10-jährige Festhypothek März 2023: 3,1 % | +230 Millionen Franken |

| 4,0% | Langjähriger Durchschnitt 10-jährige Festhypothek: 3,99 % | +1'640 Millionen Franken |

Bei dieser Berechnung hat die ESTV die Steuerausfälle bei Zweitliegenschaften eingerechnet, die möglichen Steuererträge aus der Objektsteuer auf Zweitliegenschaften wurden nicht berücksichtigt. Bei Energie- und Umweltschutzabzügen wurde angenommen, dass die Kantone das geltende kantonale Recht fortführen und Steuerabzüge für energetische Massnahmen bei den Kantons- und Gemeindesteuern zulassen.

Die ESTV schätzt die Mindereinnahmen aus der Abschaffung des Eigenmietwerts auf Zweitliegenschaften auf 260 Millionen Franken und für Steuerabzüge bei energetischen Massnahmen auf 600 Millionen Franken. Weil jeder Kanton selbst entscheiden kann, ob eine Objektsteuer auf Zweitliegenschaften eingeführt und Abzüge für energetische Massnahmen zugelassen werden sollen, werden die effektiven Mehr- bzw. Mindereinnahmen positiver ausfallen als in den ESTV-Schätzungen.

Nutzen die Kantone ihren Spielraum zu jeweils 50 Prozent aus, ergeben sich Mehreinnahmen von 130 Millionen Franken aus der Objektsteuer auf Zweitliegenschaften und Minderkosten von 300 Millionen Franken bei den Steuerabzügen für energetische Massnahmen. Damit reduzieren sich die Mindereinnahmen beim Hypothekarzins von 1,5 % von 1'780 auf 1'350 Millionen Franken.

3.3 Grundstückgewinnsteuern

Hauseigentümerinnen und Hauseigentümer entrichten eine Vielzahl von Steuern, Gebühren und Abgaben. Abhängig vom Kanton werden bezahlt: Eigenmietwert, Vermögenssteuern, Liegenschaftssteuern, Grundstückgewinnsteuern, Erschliessungs- und Anschlussgebühren sowie Beurkundungs- und Grundbuchgebühren, Mehrwertabgaben, Kurtaxen und ähnliche Abgaben bei Zweitwohnungen etc.

Die Grundstückgewinnsteuern machen dabei einen grossen Anteil aus. Der Kanton Zürich hat im Jahr 2023 1'255 Millionen Franken mit den Grundstückgewinnsteuern eingenommen. Seit der Jahrtausendwende haben sich diese Steuererträge mehr als verdreifacht.

Im Jahr 2020 hat das Schweizer Radio und Fernsehen SRF die Grundstückgewinnsteuern aller Kantone ermittelt. Rechnet man diese Zahlen analog den Entwicklungen im Kanton Zürich für das Jahr 2023 auf, wurden schweizweit über 4 Milliarden Franken an Grundstückgewinnsteuern bezahlt.

Bei Handänderungen von Wohnbauten betrug der Anteil der Einfamilienhäuser und Eigentumswohnungen 2024 im Kanton Zürich rund 92 Prozent, der Rest waren Mehrfamilienhäuser. Berücksichtigt man für den Anteil bei der Grundstückgewinnsteuer die höheren Verkaufspreise bei Mehrfamilienhäusern, fallen rund 85 Prozent der Grundstückgewinnsteuern bei Wohneigentumsobjekten an. Wird dieses Verhältnis auf die gesamte Schweiz übertragen, bezahlen Wohneigentümerinnen und Wohneigentümer rund 3,4 Milliarden Franken Grundstückgewinnsteuern.

3.4 Abschaffung Eigenmietwert und Grundstückgewinnsteuer

Gemäss einer Studie der UBS sinken bei den aktuell tiefen Hypothekarzinsen die Nutzungskosten um fast 5 Prozent, wenn der Eigenmietwert wegfällt, und Käufer könnten bei gleichbleibenden Nutzungskosten rund 13 Prozent höhere Eigenheimpreise bezahlen. Würden die Immobilienpreise um 13 Prozent steigen, erhöht sich auch der Gewinn beim Verkauf der Liegenschaft und damit die Grundstückgewinnsteuer. Wird eine Liegenschaft, welche ursprünglich für 1 Million Franken gekauft wurde, anstelle für 1'300'000 neu für 1'469'000 Franken verkauft, also 13 Prozent höher, steigen die Grundstückgewinnsteuern von 75'000 Franken auf 117'250 Franken. Somit könnten mit der Abschaffung des Eigenmietwerts 56 Prozent höhere Steuereinnahmen aus der Grundstückgewinnsteuer resultieren.

| Kaufpreis | Verkaufspreis | Grundstückgewinnsteuer (25%) | |

|---|---|---|---|

| Mit Eigenmietwert | 1'000'000 | 1'300'000 | 75'000 |

| Ohne Eigenmietwert | 1'000'000 | 1'469'000 | 117'250 |

| Differenz | 0 | +13 % | +56 % |

Aktuell werden beim Verkauf von Einfamilienhäusern und Eigentumswohnungen jährlich schweizweit 3,4 Milliarden Franken Grundstückgewinnsteuern bezahlt. Stiegen die Immobilienpreise wegen der Abschaffung des Eigenmietwerts um 13 Prozent, würden sich dank der 56 Prozent höheren Grundstückgewinnsteuer Mehreinnahmen von rund 1,9 Milliarden Franken ergeben.

3.5 Fazit zu den finanziellen Auswirkungen

Wie hoch die Mehr- und Minderausgaben bei Abschaffung des Eigenmietwerts tatsächlich sind, ist von vielen Faktoren abhängig. Der wichtigste Faktor ist das Hypothekarzinsniveau. Bei sehr tiefen Hypothekarzinsen wird die Abschaffung des Eigenmietwerts zu Mindereinnahmen führen, bei normalen bis hohen Hypothekarzinsen resultieren Mehreinnahmen bei den Steuern.

Beim aktuellen Hypothekarzinsniveau von 1,5 Prozent können aufgrund der verschiedenen Einschätzungen und Prognosen folgende Auswirkungen auf die Steuereinahmen angenommen werden:

| Mindereinnahmen durch Abschaffung Eigenmietwert | –1'780 Mio. |

| Mehreinnahmen aus Objektsteuer Zweitliegenschaften | +130 Mio. |

| Reduktion Mindereinnahmen energetische Massnahmen | +300 Mio. |

| Mehreinnahmen aus Grundstückgewinnsteuer | +1’900 Mio. |

| Mehreinnahmen bei Hypothekarzins 1,5 % | 550 Mio. |

Bei Berücksichtigung aller steuerlichen Mehr- und Mindereinnahmen, resultieren bei einem Hypothekarzinsniveau von 1,5 Prozent zusätzliche Steuererträge von 550 Millionen Franken bei Abschaffung des Eigenmietwerts.

Zunehmen werden ebenfalls die Erträge aus Firmen- und Mehrwertsteuern. Mit Wegfall des Eigenmietwerts müssen Hauseigentümerinnen und Hauseigentümer weniger Steuern bezahlen und es bleibt mehr Geld für Gebäudeunterhalt und andere Investitionen übrig. Wie sich die Abschaffung des Eigenmietwerts tatsächlich auf die Steuererträge auswirkt, ist schwierig vorauszusagen. Bei einer gesamtheitlichen Betrachtung kann es auch bei Hypothekarzinsen unter 1,5 Prozent zu höheren Steuereinnahmen kommen, wenn der Eigenmietwert wegfällt.

4. Abstimmung zur Abschaffung des Eigenmietwerts

In Kürze

Am 28. September 2025 wird über den «Bundesbeschluss über die kantonale Liegenschaftssteuern auf Zweitliegenschaften» abgestimmt. Da mit diesem Bundesbeschluss die Verfassung geändert wird, braucht es ein Mehr von Volk und Ständen. Zum Parlamentsbeschluss den Eigenmietwert abzuschaffen wurde kein Referendum ergriffen, deswegen wird darüber nicht abgestimmt. Weil aber die Abschaffung vom Eigenmietwert mit der Einführung der Liegenschaftssteuer auf Zweitliegenschaften gekoppelt wurde, wird der Eigenmietwert nur abgeschafft, wenn Volk und Stände den Bundesbeschluss über die kantonale Liegenschaftssteuern auf Zweitliegenschaften am 28. September 2025 annehmen.

4.1 Umfrage zur Abschaffung des Eigenmietwerts

Anfang Februar 2025 führte MoneyPark eine repräsentative Umfrage bei 1'000 Privatpersonen zur Abschaffung des Eigenmietwerts durch. Überdurchschnittliche Zustimmungsraten finden sich bei der Eigentümerschaft sowie in der Deutschschweiz. Die Zustimmung nimmt auch mit steigendem Alter zu.

Lässt man die Stimmen für «Weiss nicht / keine Angaben» weg, befürworten gesamthaft 67 Prozent der Bevölkerung die Abschaffung des Eigenmietwerts, bei Eigentümern beträgt die Zustimmung 74 Prozent, bei Mietern 60 Prozent. Mit 70 Prozent ist die Zustimmung in der Deutschschweiz höher als in der Westschweiz, dort möchten 62 Prozent den Eigenmietwert abschaffen.

Die hohe Zustimmung von 60 Prozent bei Mieterinnen und Mietern kann damit zusammenhängen, dass diese dank dem Ersterwerberabzug stark von der Eigenmietwertabschaffung profitieren.

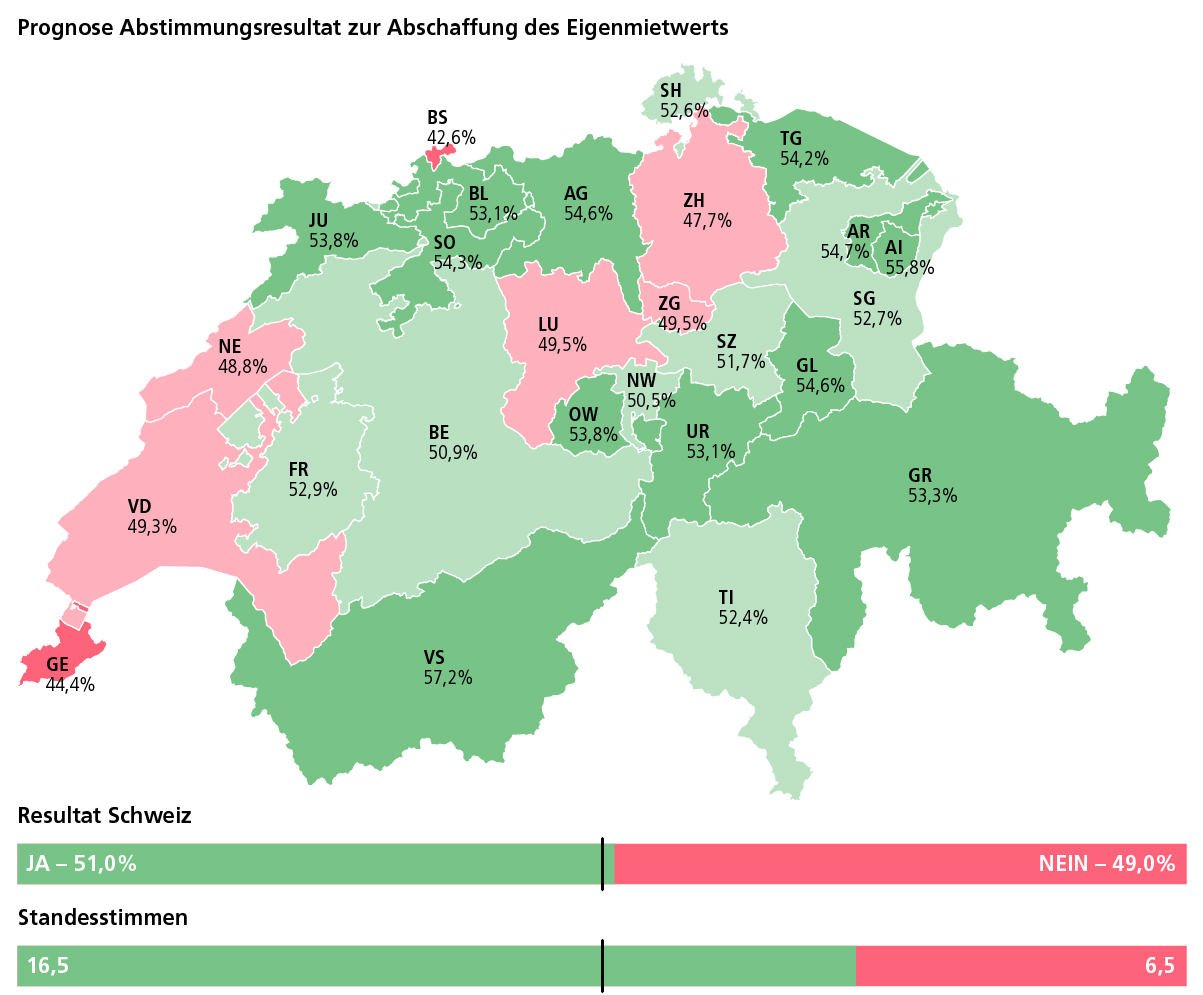

4.2 Prognose Abstimmung zur Abschaffung Eigenmietwert

Bei der Abstimmung zur Abschaffung des Eigenmietwerts ist vonseiten der Hauseigentümerschaft eine höhere Zustimmung zu erwarten als von der Mieterschaft. Raiffeisen hat in einer Studie untersucht, wie hoch die Wohneigentumsquote der Stimmbevölkerung ist und wie sie sich bei Abstimmungen engagieren. Gemäss dieser Analyse stellten Wohneigentümerinnen und Wohneigentümer in den vergangenen fünf Jahren bei jeder eidgenössischen Abstimmung die Mehrheit.

Überträgt man diese Resultate auf die Abstimmung zur Abschaffung des Eigenmietwerts und geht davon aus, dass zwei Drittel der Hauseigentümer und ein Drittel der Mieter für die Abschaffung stimmen, wird der Eigenmietwert mit 51 Prozent und einem Ständemehr von 16,5 zu 6,5 abgeschafft.

Vergleicht man diese Prognose mit dem Stimmverhalten im Ständerat passen die Kantonsergebnisse grösstenteils überein. Eine der Abweichungen resultiert im Kanton Zürich, wo die Prognose wegen des hohen Mieteranteils eine Ablehnung ergibt und im Ständerat GLP-Ständerätin Tiana Angelina Moser und SP-Ständerat Daniel Jositsch beide für die Abschaffung des Eigenmietwerts stimmten.

Entscheidet das Stimmvolk gemäss der Umfrage von MoneyPark, bei welcher die Eigentümer mit 74 Prozent und die Mieter mit 60 Prozent für die Abschaffung des Eigenmietwerts stimmt, resultiert beim Volk ein deutliches Ja von 67 Prozent und eine Zustimmung in allen Kantonen. Damit wäre die Zustimmung noch grösser als im Nationalrat, welcher sich mit 61 Prozent für die Abschaffung des Eigenmietwerts ausgesprochen hat.

4.3 Fazit zur Abstimmungsprognose

Trotz der tiefen Wohneigentumsquote von rund 36 Prozent ist das Ergebnis bei der Abstimmung zur Abschaffung des Eigenmietwerts offen. Stimmen Hauseigentümer und Mieter im gleichen Ausmass für bzw. gegen die Abschaffung, ist mit einem knappen Volksmehr zu rechnen. Bei den Ständen ergibt die Prognose ein klares Ständemehr, allerdings liegt die Zustimmung in einigen Kantonen nahe bei 50 Prozent.

Weil mit der Abschaffung des Eigenmietwerts steuerliche Mehreinnahmen von 550 Millionen Franken entstehen und der Anteil energetischer Sanierungen erhöht wird, kann tendenziell mit einer höheren Zustimmung gerechnet werden. Bei Mieterinnen und Mietern kann der Ja-Anteil zudem wesentlich höher sein, da Personen, die erstmals Wohneigentum erwerben, wegen des Ersterwerberabzugs stark von der Eigenmietwertabschaffung profitieren. Damit kann die Zustimmung im Bereich der MoneyPark-Umfrage liegen und der Eigenmietwert wird mit einer deutlichen Zweidrittelmehrheit und einem ungefährdeten Ständemehr abgeschafft.

Quellen

- The real effects of household debt in the short and long run, BIZ, 26. Januar 2017

- Eigenmietwert: Ja zur Abschaffung, Bauenschweiz, 10. September 2018

- Steuer auf Grundstückgewinne: 12 Milliarden für den Staat, SRF, 10. Februar 2020

- Kreisschreiben 22: Regeln für die Bewertung der Grundstücke bei interkantonalen Steuerausscheidungen, Schweizer Steuerkonferenz, 22. März 2018, geändert 26. August 2020

- Neue Steuerwerte für Liegenschaften – Regierungsrat beantragt Härtefallregelung, Kanton Zürich, 17. September 2024

- Immobilien Aktuell: Es gibt wieder Auswahl im Neubauangebot, ZKB, 26. November 2024

- Kampf gegen Privatbesitz? Warum die Abschaffung des Eigenmietwertes überfällig ist, Hans Kaufmann, Weltwoche, 31. Dezember 2024

- Comeback: Tiefe Zinsen, lange Hypothekarlaufzeiten und steigende Immobilienpreise. MoneyPark, 28. Januar 2025

- Immobilien Schweiz – 1Q 2025: Was, wenn der Eigenmietwert fällt? Raiffeisen, 5. Februar 2025

- Real Estate Focus, UBS, 3. April 2025

- Bei einer Abschaffung des Eigenmietwerts würden Banken CHF 50-150 Mia. an Hypothekarvolumen einbüssen, MoneyPark, 15. April 2025

- Eigenheim: Wohntraum oder Vorsorgefalle? Raiffeisen, 24. April 2025

- Aktualisierte Schätzung zu den Aufkommenswirkungen des Bundesgesetzes über den Systemwechsel bei der Wohneigentumsbesteuerung (Umsetzung der Pa.Iv. 17.400), Eidgenössische Steuerverwaltung ESTV, 29. April 2025

- Alpine Property Focus 2024, UBS, 28. Mai 2024

- Systemwechsel bei der Wohneigentumsbesteuerung, Parlamentarische Initiative 17.400

- Einführung einer Objektsteuer auf Zweitliegenschaften, Parlamentarische Initiative 22.454

- Website Das Schweizer Parlament

- Website Bundesamt für Statistik (BFS)

- Gemeindeportrait, Statistisches Amt des Kantons Zürich

- Freihandverkäufe von Immobilien inkl. Medianpreisen seit 2007, Statistisches Amt des Kantons Zürich

- Durchschnittliche Zinsentwicklung bei Festhypotheken, BEKB

- Liste der Länder nach Haushaltsverschuldung

Ralph Bauert, Geschäftsführer HEV Region Winterthur

Mehr Fakten-Checks zu wichtigen Immobilienthemen

Mit den HEV-Fakten-Checks werden Themen tiefgründig und breit beleuchtet.

Fakten zur Abschaffung des Eigenmietwerts

Im National- und Ständerat stimmten 61 Prozent für die Abschaffung des Eigenmietwerts. Am 28. September 2025 stimmt das Schweizer Stimmvolk über die Abschaffung des Eigenmietwerts ab. In diesem HEV-Fakten-Check werden die politischen Behandlungen im Parlament beleuchtet, die Auswirkungen auf Gesellschaft, Wirtschaft und Finanzen analysiert sowie eine Prognose zum Abstimmungsausgang gewagt.

Fakten zu Mietwohnungen, Mietzinsen und Genossenschaften

Laut Sorgenbarometer machen steigende Gesundheitskosten und Krankenkassenprämien den Schweizerinnen und Schweizer am meisten Sorgen, gefolgt von höheren Wohnkosten, Inflation und Rezession. Im HEV-Fakten-Check werden die Mietentwicklung, das Wohnungsangebot und Renditen von Mietwohnungen und Genossenschaften überprüft, um festzustellen, ob die Sorgen berechtigt sind.

Fakten zu Immobilienrenditen, Referenzzinssatz und Mietzinsanpassungen

Die Rendite bei Mietwohnungen und insbesondere bei vermieteten Einfamilienhäusern und Eigentumswohnungen ist häufig tief, und es besteht aus diesem Grund für den Mieter kein Anspruch auf eine Mietzinsreduktion, auch wenn der Referenzzinssatz gesenkt wird. Beim Kauf eines vermieteten Einfamilienhauses oder einer vermieteten Eigentumswohnung besteht oft ein Anspruch auf Mietzinserhöhung im laufenden Mietverhältnis, auch wenn der Referenzzinssatz unverändert bleibt.