Abschaffung Eigenmietwert: Wer profitiert wie stark?

Wenn am 28. September 2025 der Eigenmietwert abgeschafft wird, profitieren vier von fünf Eigenheimbesitzerinnen und -besitzer, besonders diejenigen mit tiefen und mittleren Einkommen. Die grösste Steuerentlastung erhalten junge Familien sowie Mieterinnen und Mieter, wenn sie erstmals Wohneigentum erwerben.

Wie sich die Abschaffung des Eigenmietwerts auf die Eigenheimbesitzerinnen und -besitzer auswirkt sowie welche Einkommensklassen von der Abschaffung profitieren und welche nicht, wurde von der Eidgenössischen Steuerverwaltung (ESTV) analysiert. Die Ergebnisse zeigen, dass bis zu einem Hypothekarzinsniveau von 3,5 Prozent die Mehrheit der Wohneigentümerinnen und Wohneigentümer von der Abschaffung des Eigenmietwerts profitieren. Dabei werden tiefe und mittlere Einkommen steuerlich entlastet, die höchsten Einkommen dagegen nicht. Berechnungen von Raiffeisen Schweiz zeigen, dass neben Haushalten mit tiefen Einkommen vor allem junge Familien sowie Mieterinnen und Mieter die grösste Steuerentlastung erhalten, wenn sie zum ersten Mal Wohneigentum erwerben.

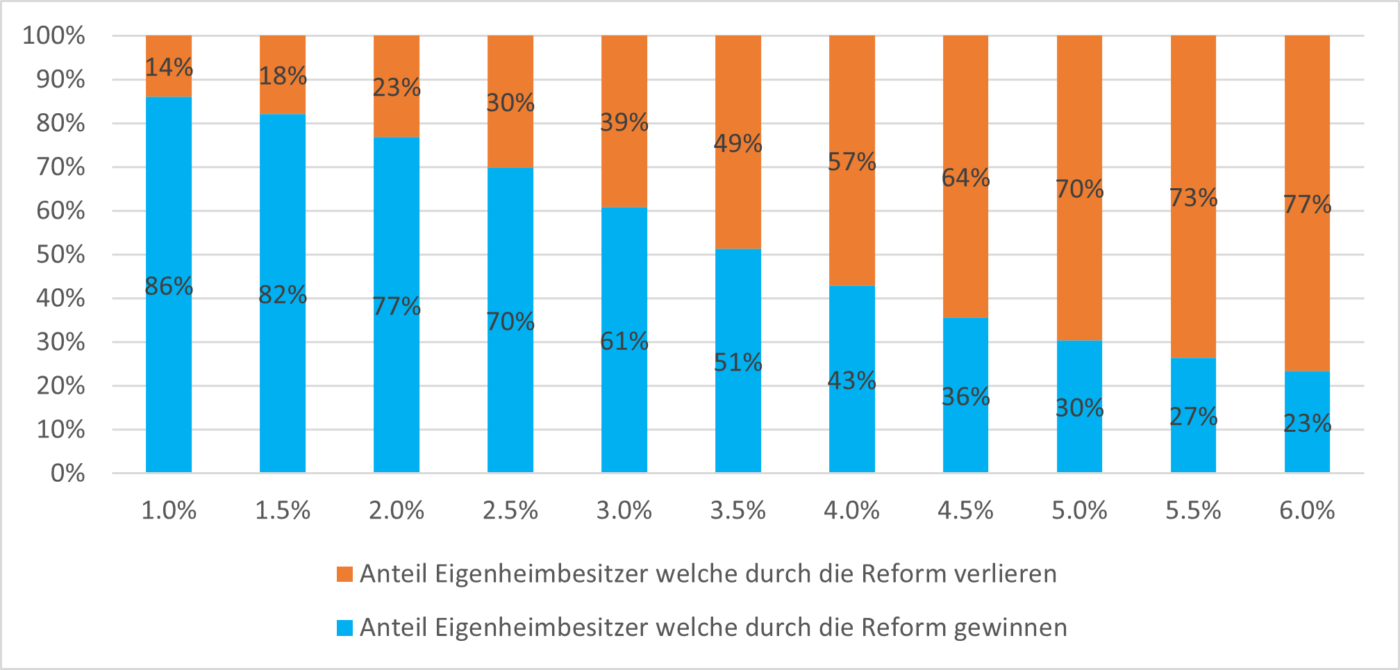

Einfluss des Zinsniveaus auf Eigenheimbesitzer

Wie viele der Eigenheimbesitzerinnen und Eigenheimbesitzer bei Abschaffung des Eigenmietwerts profitieren ist abhängig vom Hypothekarzinsniveaus. Beim aktuellen Zinsniveau von 1,5 Prozent profitieren 82 Prozent von der Abschaffung des Eigenmietwerts. Bei einem Zinsniveau von 3,5 Prozent gibt es gleich viele Gewinner wie Verlierer.

Anmerkungen: nur Besitzer einer Erstliegenschaft betrachtet; 4 Kantone (AG. BE, LU und TG) gewichtet nach Anzahl Erstliegenschaftsbesitzer; DBST. Ein Haushalt gewinnt bei einem bestimmten Hypothekarzinsniveau, wenn sein steuerbares Einkommen infolge der Reform sinkt.

Die Eidgenössische Steuerverwaltung hat ebenfalls untersucht, wie jüngere (< 64 Jahre) sowie ältere (≥ 64 Jahre) Wohneigentümerinnen und Wohneigentümer von der Abschaffung des Eigenmietwerts profitieren. Beim aktuellen Hypothekarzinsniveau von 1,5 Prozent gewinnen vier von fünf jüngeren Eigenheimbesitzerinnen und Eigenheimbesitzer, wenn der Eigenmietwert abgeschafft wird. Bei älteren Eigentümerinnen und Eigentümer sind es 85 Prozent, die bei einem Zinsniveau von 1,5 Prozent profitieren. Erst ab einem Hypothekarzinsniveau von 5 Prozent profitieren weniger als 50 Prozent der älteren Wohneigentümerinnen und Wohneigentümer vom vollständigen Systemwechsel beim Eigenmietwert.

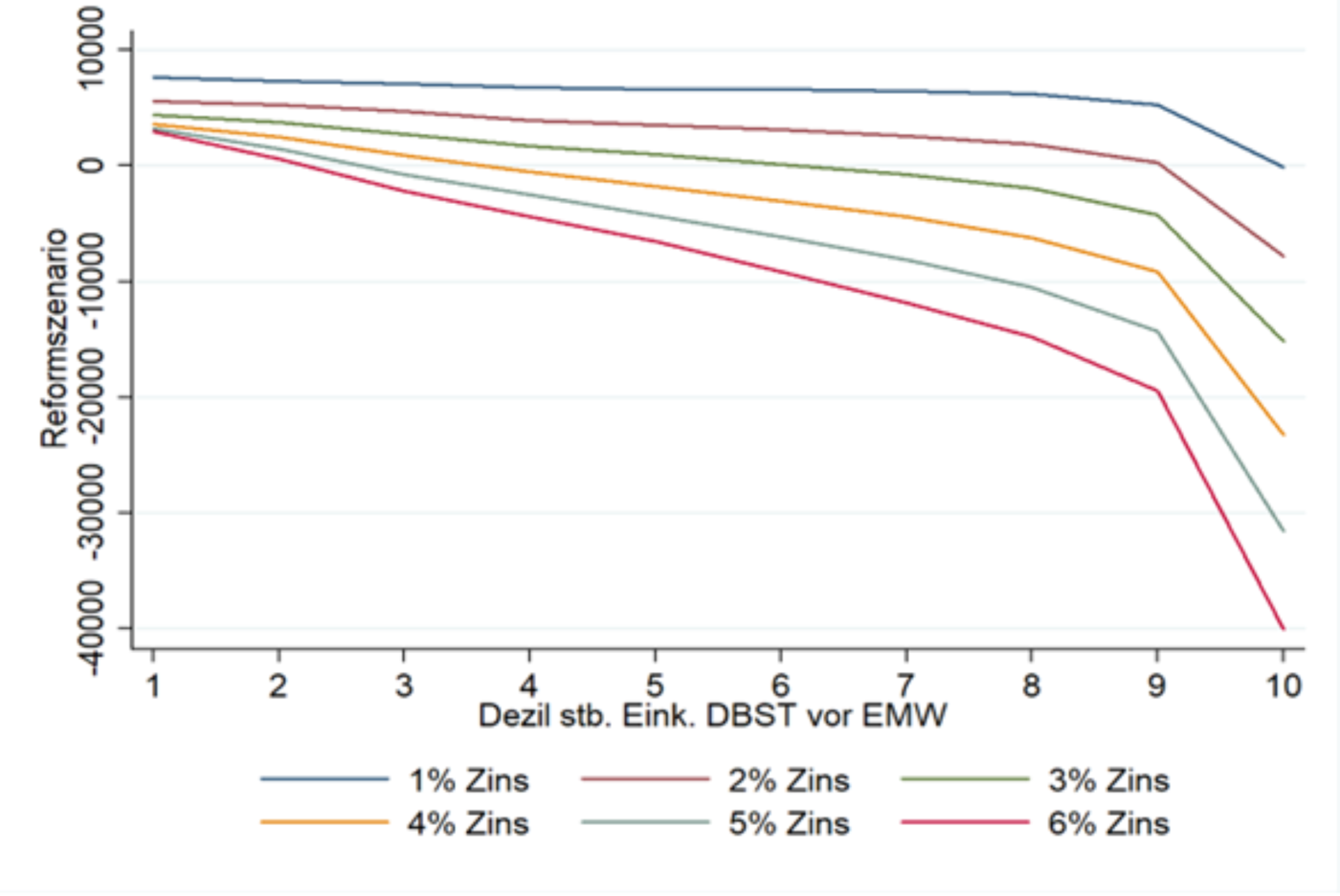

Einfluss der Einkommenshöhe

Wenn der Eigenmietwert abgeschafft wird, profitieren die Eigentumshaushalte je nach Einkommen unterschiedlich stark. Die Eidgenössische Steuerverwaltung hat die Verteilungswirkung entlang des steuerbaren Einkommens sortiert. Das Ergebnis zeigt, dass der vollständige Systemwechsel beim Eigenmietwert bei einkommensschwachen Haushalten zu einer stärkeren Reduktion des steuerbaren Einkommens führt als bei einkommensstarken Haushalten.

Anmerkungen: nur Besitzer einer Erstliegenschaft betrachtet; 3 Kantone (AG. BE, LU) gewichtet nach Anzahl Erstliegenschaftsbesitzer; steuerbares Einkommen gemäss DBST korrigiert um den Eigenmietwert zur Einteilung in die Einkommensdezile genutzt.

Lesehilfe: Die Grafik zeigt für verschiedene Einkommensdezile und Hypothekarzinsniveaus die Änderung des steuerbaren Einkommens infolge der Reform: positive Werte = Reduktion des steuerbaren Einkommens im Vgl. zum Status quo; negative Werte = Erhöhung des steuerbaren Einkommens. Bei einem Zins von 2% reduziert sich das steuerbare Einkommen bei einem mittleren Einkommen (Einkommensdezil 5) um 5'000 Franken. Dagegen reduziert sich das steuerbare Einkommen bei den höchsten Einkommen (Einkommensdezile 9 und 10) nicht.

Die tiefsten Einkommensklassen profitieren bei jedem Hypothekarzinsniveau von einer tiefen Steuerbelastung, wenn der Eigenmietwert abgeschafft wird. Der Mittelstand profitiert beim aktuellen Zinsniveau von 1,5 Prozent ebenfalls von einer Steuerentlastung, diese ändert sich erst ab einem Hypothekarzinsniveau von über 3 Prozent. Für die höchsten Einkommensgruppen führt die Abschaffung des Eigenmietwerts dagegen beim aktuellen Zinsniveau zu keinen Steuerreduktionen.

Auswirkungen auf verschiedene Haushaltstypen

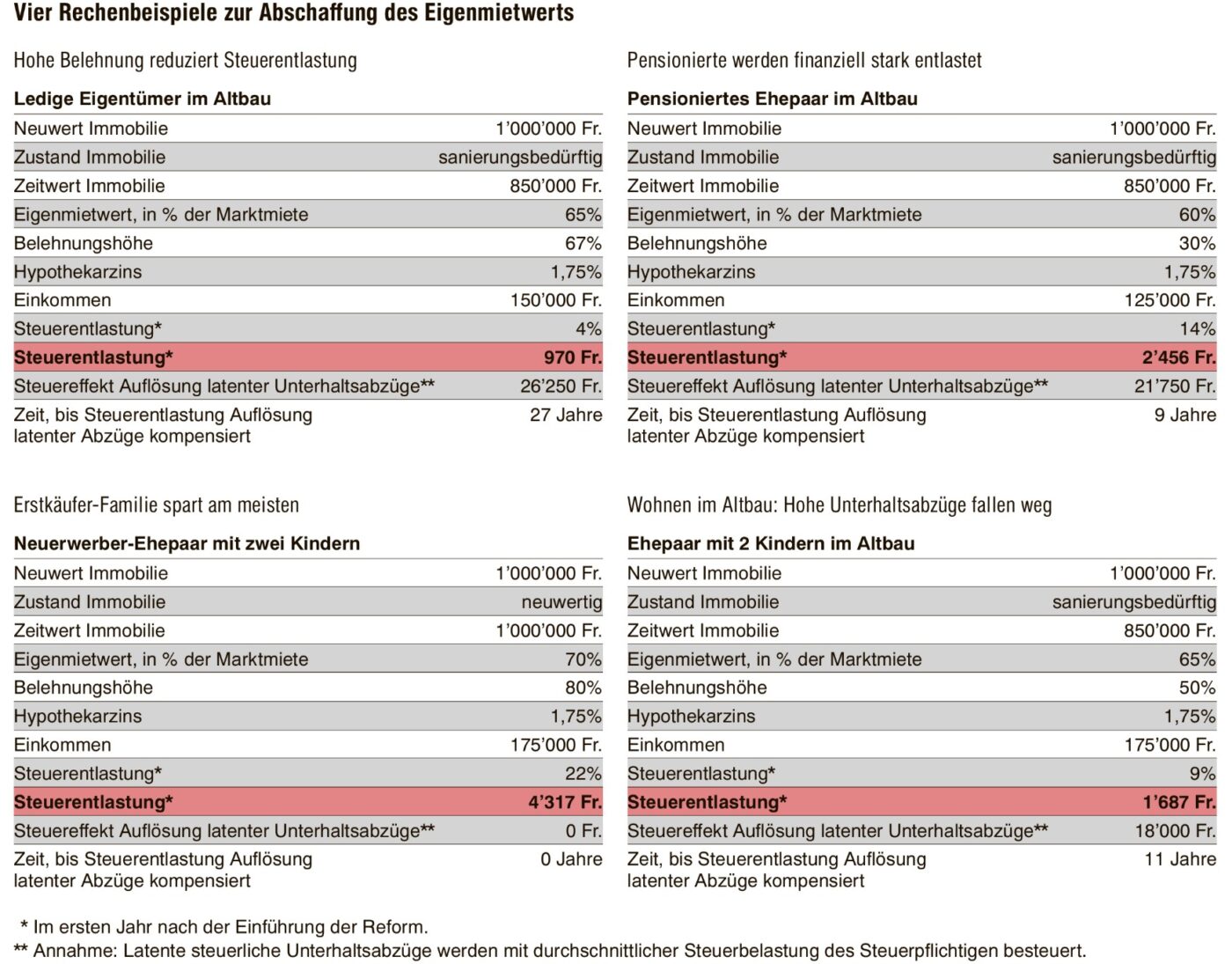

Wie sich die Abschaffung des Eigenmietwerts auf die Steuerbelastung auswirkt, hat Raiffeisen Schweiz für folgende Haushaltstypen berechnet: Lediger Wohneigentümer im Neubau, lediger Wohneigentümer im Altbau, Ehepaar mit zwei Kindern im Altbau, Neuerwerber-Ehepaar mit zwei Kindern im Neubau und Rentnerehepaar im Altbau. Der Tages-Anzeiger hat diese Berechnungen in einem Artikel aufgenommen und vier der fünf Rechenbeispiele in einer Grafik dargestellt.

Die Rechenbeispiele zeigen, dass bei einem Hypothekarzins von 1,75 Prozent alle Haushaltstypen von einer Steuerentlastung profitieren. Dank dem Ersterwerberabzug, von welchem Mieterinnen und Mieter sowie junge Familien die erstmals Wohneigentum erwerben profitieren, resultiert beim Neuerwerber-Ehepaar mit zwei Kindern die höchste Steuerentlastung. Gemäss den Berechnungen von Raiffeisen Schweiz ergeben sich folgende Steuerentlastungen bei den verschiedenen Haushaltstypen:

Fazit zur Abschaffung des Eigenmietwerts

Wenn der Eigenmietwert am 28. September 2025 abgeschafft wird, werden 82 Prozent der Wohneigentümerinnen und Wohneigentümern bei den Steuern entlastet. Bei den jüngeren Personen sind es vier von fünf Eigenheimbesitzerinnen und -besitzer, bei den Rentnerinnen und Rentnern 85 Prozent.

Bei den verschiedenen Einkommensklassen werden die tiefen und mittleren Einkommen steuerlich entlastet, die höchsten Einkommen dagegen nicht. Somit profitieren Wohneigentümerinnen und Wohneigentümer mit tiefen Einkommen sowie der Mittelstand von der Abschaffung des Eigenmietwerts.

Dank dem Ersterwerberabzug profitieren Mieterinnen und Mieter sowie junge Familien am stärksten bei Wegfall des Eigenmietwerts beim erstmaligen Kauf von Wohneigentum. Weil das Abbezahlen der Hypothekarschulden steuerlich nicht mehr bestraft wird, werden Wohneigentümerinnen und Wohneigentümer mit einer tiefen Hypothekarbelastung steuerlich stärker entlastet, wie auch Haushalte mit einem tiefen Einkommen. Beim aktuellen Zinsniveau profitieren aber sämtliche Haushaltstypen von einer steuerlichen Entlastung, wenn der Eigenmietwert abgeschafft wird.

Ralph Bauert, Geschäftsführer HEV Region Winterthur