Buy-to-let: Vom Sparer zum Vermieter – die Risiken und Chancen des Immobilienbooms

Das Geschäftsmodell «buy to let» floriert, doch «Feierabendvermieter» können rasch an ihre Grenzen stossen.

Vor zwanzig Jahren greift ein privater Anleger im Grossraum Zürich zu. Er kauft zum damals attraktiven Preis von einer Million Franken eine Eigentumswohnung. 400'000 Franken bringt er an Eigenkapital ein, den Rest finanziert er mit der Hypothek einer Bank. Heute ist diese Wohnung 2 Millionen Franken wert. Nach Abzug der Hypothek bleiben 1,4 Millionen übrig. Aus 400'000 Franken eigenen Mitteln wurden somit 1,4 Millionen Franken. Wer rechnen kann, sieht: Das ist keine Magie und kein Börsenmärchen.

Das Beispiel stammt von Ralph Bauert, Geschäftsführer des HEV Winterthur – und es steht exemplarisch für den Immobilienboom der letzten Jahre. Während sich Sparer öfters mit Nullzinsen abfinden, kaufen findige Privatanleger Wohnungen. Nicht zum Bewohnen, sondern zum Vermieten. «Buy to let» nennt sich diese Strategie.

Renditen von 14 Prozent

Der Trend halte weiter an, sagt Bauert. Der Schlüssel liegt im Hebel: Steigen die Preise, wirkt die Verschuldung wie ein Verstärker auf das Eigenkapital. Immobilienökonomen der UBS haben eine ähnliche Rechnung wie Bauert aufgestellt; nur analysieren sie nicht einen Einzelfall im Raum Zürich, der überdurchschnittlich profitiert hat. Sie legen die Daten von sehr vielen solchen Investments in der ganzen Schweiz zugrunde. Mit dem Resultat: In den vergangenen fünf Jahren waren im Durchschnitt auf dem Eigenkapital Renditen von rund 14 Prozent pro Jahr möglich – ein Wert, der selbst viele professionelle Anlagen übertrifft.

Der Zürcher Immobilienökonom Andreas Loepfe meldet allerdings Vorbehalte an: «Die zugrunde liegenden Immobilien bei solchen Geschäften sind ja genau die gleichen wie bei anderen Immobilienanlagen auch.» Das heisst: Der Hebeleffekt mit der Hypothek ist mit höheren Risiken verbunden. Wenn zum Beispiel Immobilienfonds analog sehr viel mehr günstiges Fremdkapital nutzen würden, müsste ihre Rendite auf ein ähnlich hohes Level kommen. Man sollte daher diese Risiken auf keinen Fall einfach ausblenden, betont Loepfe.

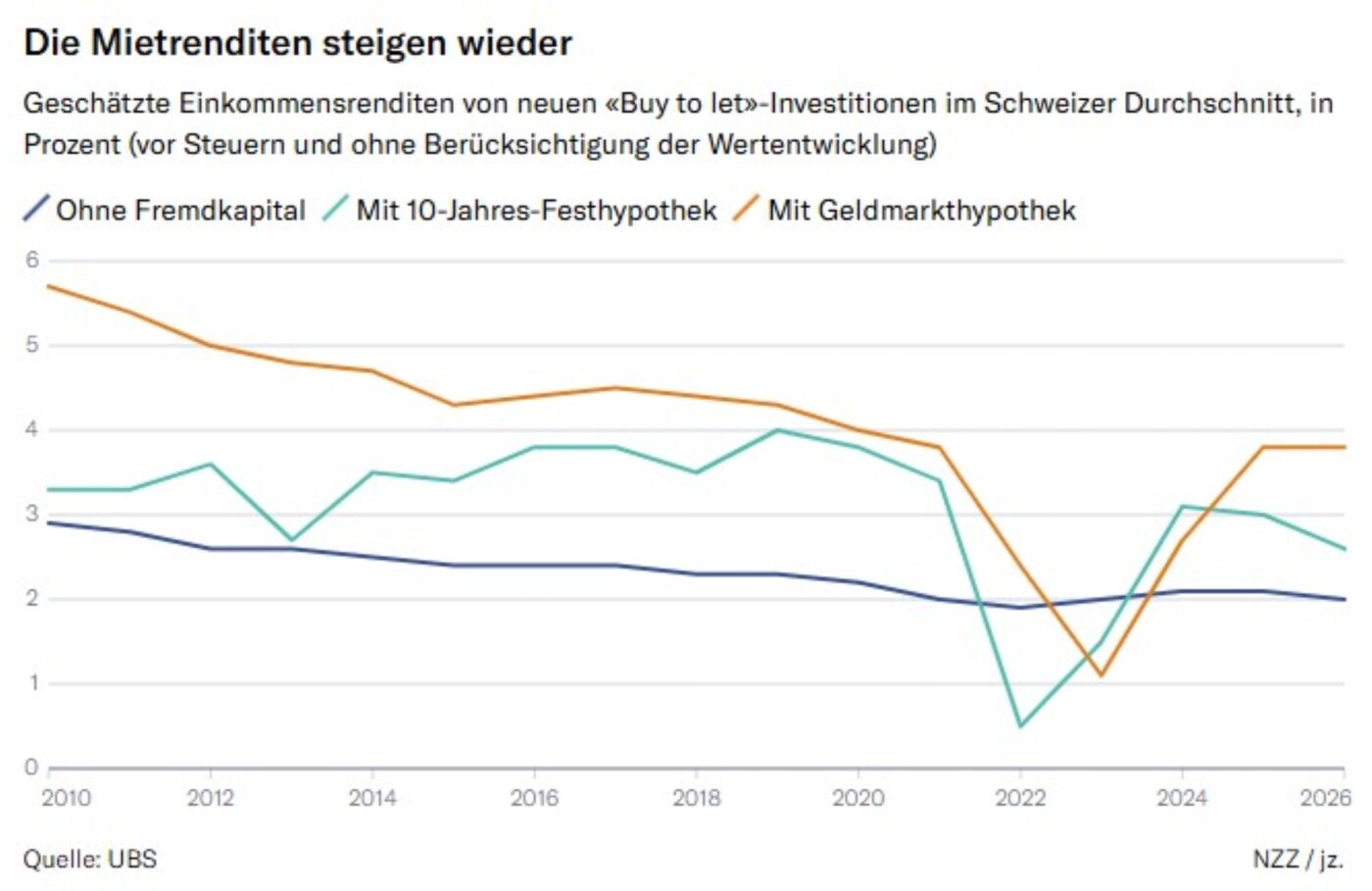

Wer garantiert, dass die Preise weiter steigen? Fallen sie – und verteuert sich gleichzeitig die Hypothek –, dreht der Wind schnell. Die letzten zwanzig Jahre waren aussergewöhnlich. Wer darauf setzt, dass die nächsten zwanzig genauso laufen, geht eine Wette ein – und sollte sich dessen bewusst sein. Gegenwärtig profitieren Investoren nach wie vor von günstigen Finanzierungskosten. Die durchschnittliche Rendite bei «Buy to let»-Investitionen liegt laut einer UBS-Studie vor Steuern bei rund 3,4 Prozent. Das ist im Vergleich zu Obligationen oder Sparkonten höchst attraktiv – aber eben nur ein Teil der Rechnung.

Wer eine Wohnung kauft, um sie zu vermieten, wird schnell zum Unternehmer wider Willen. Der «Feierabendvermieter» kümmert sich um alles – von der Finanzierung über die Auswahl des Mieters bis zum tropfenden Wasserhahn. Man kann auch eine Verwaltung beiziehen, aber das wird bei Einzelobjekten teuer. Der Eigentümer trägt also alle Kosten, aber auch das Risiko. Anders als bei börsenkotierten Immobilienanlagen fehlt die Diversifikation. Ein einzelnes Objekt entscheidet über Gewinn oder Verlust. Schon ein kurzer Leerstand oder eine grössere Sanierung kann eine ganze Jahresrendite aufzehren. «Dieses Risiko allein ist ein starkes Argument gegen ‹buy to let›», sagt Loepfe.

Option auf Eigennutzung

Und doch gibt es ein Motiv, das viele überzeugt: die Option auf Eigennutzung. In angespannten Wohnungsmärkten wird das Eigentum an einer Immobilie zur strategischen Reserve. «Wer es sich leisten kann, kauft sich eine kleine Wohnung an guter Lage – mit Blick auf verschiedene Lebensphasen», so Loepfe. Heute vermietet, morgen vielleicht ein Alterswohnsitz. Oder man hat Kinder in Ausbildung oder Verwandte, die eines Tages froh darum sind.

Die Logik dahinter ist klar. Doch vieles steht und fällt mit der einfachen Frage: Wo genau liegt diese Wohnung? Die Versuchung ist gross, auf vermeintlich hohe Mietrenditen in günstigeren Regionen zu setzen, ja sogar an sehr abgelegenen Standorten zu investieren. Da sind durchaus Renditen von netto 3 oder 4 Prozent möglich, an bester Lage in Zürich vielleicht nur 2 Prozent oder noch weniger. Doch genau hier lauert eine der grössten Fallen. Wer in abgelegenen Gemeinden investiert, trägt ein hohes Risiko für Leerstände und wird bei der Wiedervermietung

seiner Wohnung öfters Probleme haben. Auch die Wertentwicklung bleibt an B-Lagen oft zurück.

Zürich, Zug oder Lausanne gelten als sichere Adressen – doch sie sind teuer erkauft. Die hohen Preise schmälern die laufenden Renditen deutlich. In vielen Städten mittlerer Grösse ergibt sich ein ausgewogeneres Verhältnis zwischen Kaufpreis und Mietertrag. Faktoren wie Zuwanderung, Nachfrage und lokale Entwicklung spielen dabei eine zentrale Rolle. Gemäss UBS schneiden Orte wie Baden, Bern, Meyrin, Vernier oder Regensdorf besser ab.

Meist liegt die richtige Entscheidung irgendwo im mittleren Bereich, wo Kaufobjekte nicht zu Spitzenpreisen angeboten oder gebaut werden und dennoch mit einer guten Nachfrage auf dem Mietwohnungsmarkt zu rechnen ist.

Wie hoch darf die Miete sein?

Die Mietzinsfestlegung entscheidet über Erfolg oder Misserfolg einer «Buy to let»-Investition. Theoretisch lässt sich die Rendite exakt herleiten. In der Praxis fehlen oft die Grundlagen. Viele Eigentümer kennen weder die rechtlichen Grenzen noch ihre effektiven Investitionskosten im Detail – vor allem, wenn sie schon über mehrere Jahre investiert sind und laufend Ausgaben für Unterhalt und Renovationen getätigt wurden. Eine Orientierung bietet die Rechtsprechung bei Neubauten: Mieten, die einer Bruttorendite von etwa 4,75 Prozent entsprechen, gelten

grundsätzlich als zulässig. Doch die Zahlungsbereitschaft bei Mietwohnungen setzt Grenzen. «Zu diesem Preis wird man oft gar keine Mieter finden», hält Bauert fest – vor allem an den hochpreisigen Lagen nicht.

Im Alltag ist es gar nicht falsch, sich nach einer einfachen «Praktikermethode » zu orientieren. Vermieter schauen sich vergleichbare Angebote im gleichen Quartier an und richten sich nach der ortsüblichen Miete. Wer jedoch an die obere Grenze geht, riskiert Leerstand – und damit spürbare Ertragseinbussen. Das Mietrecht setzt in vielen Punkten Grenzen und gilt als sehr formalistisch. Missbräuchliche Mieten können angefochten werden, und in vielen Kantonen gilt eine Formularpflicht für den Anfangsmietzins. Der Vermieter muss in der Regel den bisherigen Mietzins und den neusten Stand des Referenzzinses und des Landesindexes aufführen.

Eine Wohnung zu vermieten, klingt nach solider Kapitalanlage. Doch wer sich darauf einlässt, betritt ein stark reguliertes Terrain. Zwar sind Mietverträge in der Schweiz formfrei möglich – selbst mündlich. In der Praxis aber gilt: Ohne saubere Dokumentation wird es schnell unübersichtlich, spätestens im Streitfall. Besonders streng sind die Regeln bei Eingriffen in den Mietzins. Erhöhungen müssen formell korrekt erfolgen, sie müssen auch explizit und gut nachvollziehbar begründet sein. Andernfalls sind sie rechtlich angreifbar oder sogar nichtig. Ähnliches gilt für Kündigungen oder die Abrechnung der Nebenkosten: Was juristisch unscheinbar wirkt, kann weitreichende Folgen haben.

Hinzu kommt der operative Aufwand, der gerne unterschätzt wird. Vom Einzug über die laufende Bewirtschaftung bis zur Instandhaltung: Private Vermieter übernehmen Aufgaben, die sonst professionelle Verwaltungen erledigen. Der Ökonom Andreas Loepfe weist darauf hin, dass gerade «Feierabendvermieter» hier an Grenzen stossen. Denn neben den gemeinschaftlichen Kosten aller Stockwerkeigentümer im Haus fallen eigene Aufwände an, die selten vollständig eingepreist sind. So ist die Rendite am Ende tiefer, als es zunächst den Anschein macht.

Steuern werden oft unterschätzt

Ein weiterer entscheidender Punkt ist die steuerliche Behandlung. Die Mieteinnahmen werden als Einkommen versteuert und erhöhen die Progression. Gleichzeitig können Hypothekarzinsen und Unterhaltskosten abgezogen werden. Wer als privater Investor auftritt und zugleich ein gutes Erwerbseinkommen erzielt, erlebt bei der Steuerrechnung sein blaues Wunder.

Je nach Standort und Steuerprogression wird das Geschäftsmodell dann steuerlich sehr unattraktiv. Ab einem gewissen Volumen kann es sich lohnen, Immobilien in eine Gesellschaft bzw. eine private «Immobilien-AG» einzubringen. Doch das wird aufwendig und hat ebenfalls Vor- und Nachteile – weil dann irgendwann möglicherweise doch latente, hohe Steuern fällig werden.

Ausgerechnet in diesem Punkt zeichnet sich eine Verschlechterung ab. Mit dem geplanten Systemwechsel bei der Besteuerung von Wohneigentum per 2029 werden Schuldzinsen voraussichtlich nur noch teilweise abziehbar sein. Ralph Bauert vom HEV warnt: «Der geplante Systemwechsel kann die Steuerbelastung deutlich erhöhen.» Wer zum Beispiel sowohl selbstgenutzte als auch an Dritte vermietete Immobilien besitzt, wird künftig nur noch einen Teil

der Hypothekarzinsen steuerlich absetzen können. Klar ist: Dieser Systemwechsel wird die Ertragsrechnung negativ beeinflussen. Unterhalt, Renovationen und die üblichen Nebenkosten bleiben aber weiterhin abzugsfähig.

Eigentum mit Bedingungen

Nach den Steuern folgt der nächste Prüfstein: das Stockwerkeigentumsreglement. Es legt fest, was im Haus erlaubt ist – von der Nutzung der Wohnung bis zu Kosten und Zuständigkeiten. Wer hier nicht genau hinschaut, riskiert Einschränkungen oder unerwartete Zusatzkosten. So ist etwa die kurzfristige Vermietung über Plattformen wie Airbnb oft untersagt. Die klassische Vermietung bleibt zwar in aller Regel zulässig. Doch entscheidend ist, was genau geregelt ist. Die Kalkulation endet nicht beim Kaufpreis. Insbesondere bei älteren Stockwerkeigentumsobjekten gilt es zu prüfen, ob grössere Renovationen anstehen. Nur wenn diese Kosten von Anfang an eingerechnet werden, bleibt die Rendite realistisch.

Fazit: «Buy to let» unterscheidet sich grundlegend von Wertschriftenanlagen. Wer sich mit den Besonderheiten auskennt und richtig kalkuliert, kann auf lange Sicht von steigenden Werten und Inflationsschutz profitieren – und damit Erträge erzielen, die über das hinausgehen, was klassische Sparer erreichen.

Jürg Zulliger, Neue Zürcher Zeitung NZZ

Die Neue Zürcher Zeitung NZZ berichtet in der Ausgabe vom 25. April 2025 über das Geschäftsmodell "buy to let", also den Kauf einer Eigentumswohnung um diese als Renditeobjekt zu vermieten und hat dafür HEV-Geschäftsführer Ralph Bauert zu seinen Einschätzungen befragt.