Immobilienmarkt – Rückblick und Ausblick

Die Rahmenbedingungen für den Immobilienmarkt veränderten sich 2022 grundlegend. Hypothekar- und Baukosten verteuerten sich massiv, die Bevölkerungszunahme erhöhte sich sprunghaft und das Wohnungsangebot schmolz wie Schnee in der Frühlingssonne. Wohneigentum bleibt weiterhin attraktiv, die starken Preissteigerungen gehören jedoch der Vergangenheit an.

Wirtschaftsumfeld

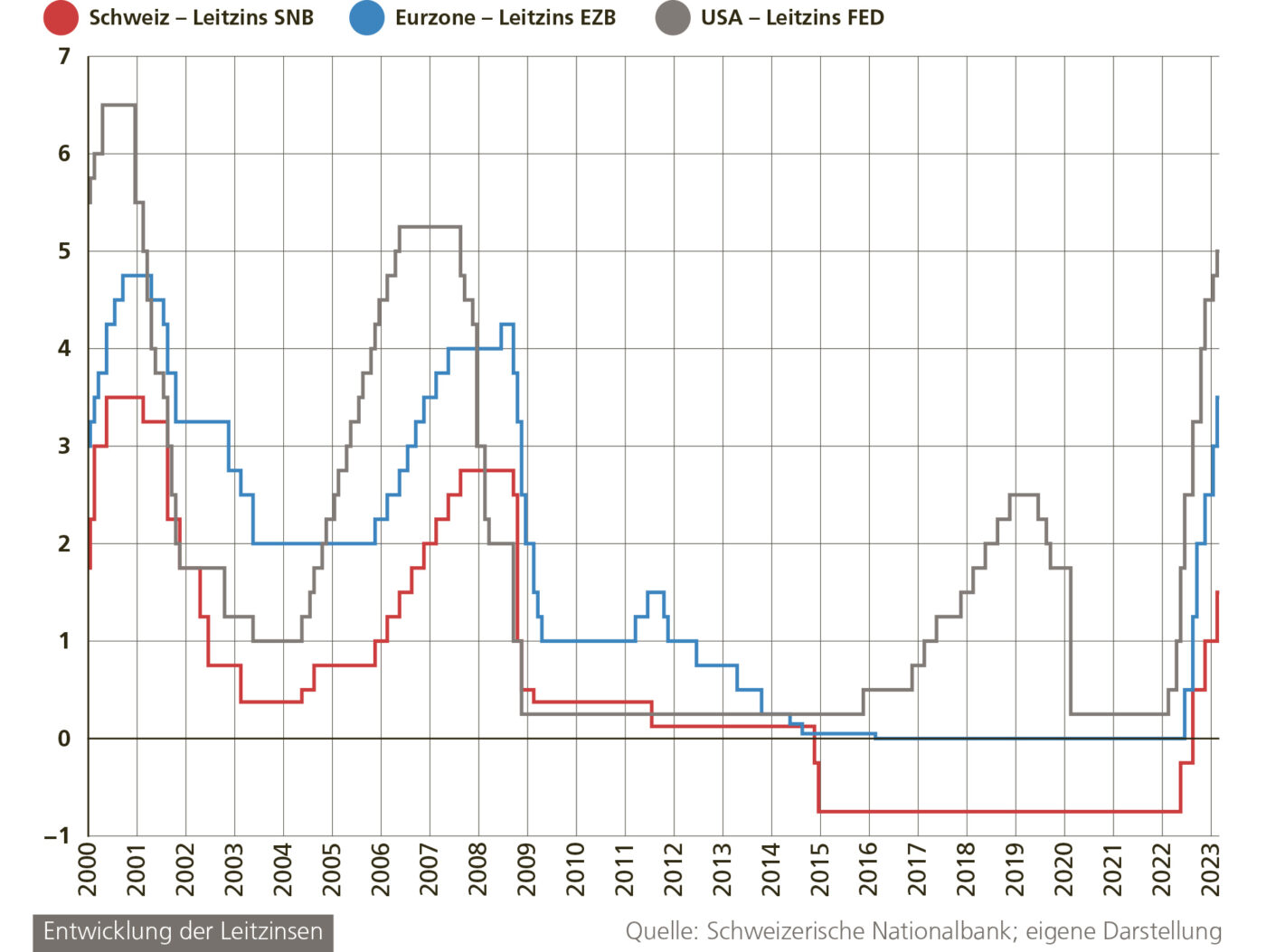

Nachdem die Corona-Krise überwunden war und die weltweite Wirtschaft wieder in Gang gekommen ist, sahen die Wirtschaftsprognosen sehr gut aus. Mit dem Krieg in der Ukraine und der damit verbundenen Energiekrise stieg die Inflation weltweit sprunghaft an und die Wirtschaftsaussichten verdüsterten sich. Während die Inflation in der Eurozone auf über zehn Prozent und in den USA auf über acht Prozent anstieg, ist die Schweiz verhältnismässig glimpflich davongekommen.

Anfangs 2022 betrug die Inflation in der Schweiz 1,6 Prozent und erreichte im August 2022 mit 3,5 Prozent ihren Höhepunkt. In den Folgemonaten ging die Inflation stetig zurück und stand Ende Jahr bei 2,8 Prozent. Wegen steigender Strompreise und anziehender Kerninflation erreichte die Inflation im Februar 2023 mit 3,4 Prozent beinahe wieder die Höchstwerte vom Vorjahr. Die starke Inflation hatte auch Auswirkungen auf das Zinsumfeld. Die amerikanische Notenbank FED erhöhte den Leitzins seit 2022 neunmal auf 4,75 bis 5 Prozent. Die Europäische Zentralbank EZB hat in der gleichen Zeit ihren Leitzins sechsmal erhöht auf 3,5 Prozent. Auch wenn die Inflation in der Schweiz weniger stark ausgefallen ist wie in der Eurozone und Amerika, musste die Schweizerische Nationalbank SNB ebenfalls reagieren. Für das Ziel der Preisstabilität sollte die Teuerung weniger als 2 Prozent betragen und dieser Wert ist seit dem vergangenen Jahr überschritten. Die SNB erhöhte am 16. Juni 2022 die Zinsen um 0,5 Basispunkte und am 22. September 2022 nochmals um 0,75 Basispunkte auf 0,5 Prozent und beendete damit die knapp achtjährige Epoche der Negativzinsen. Nach der Zinserhöhung am 15. Dezember 2022 um 0,5 Basispunkte und der letzten Zinserhöhung am 23. März 2023 um nochmals 0,5 Basispunkte liegt der Leitzins in der Schweiz aktuell bei 1,5 Prozent.

Wie es bei den Zinsen weitergeht, hängt stark davon ab, wie sich die Inflation in den nächsten Monaten entwickelt. Zeigt es sich, dass die Inflation mittelfristig wieder unter zwei Prozent sinkt, wird die SNB keine oder nur noch geringe Zinserhöhungen beschliessen. Solange die Zinsen aber immer noch unter der Inflationsrate liegen, spricht das dafür, dass die Nationalbank die Zinsen weiter erhöhen wird.

Wohnungsmarkt

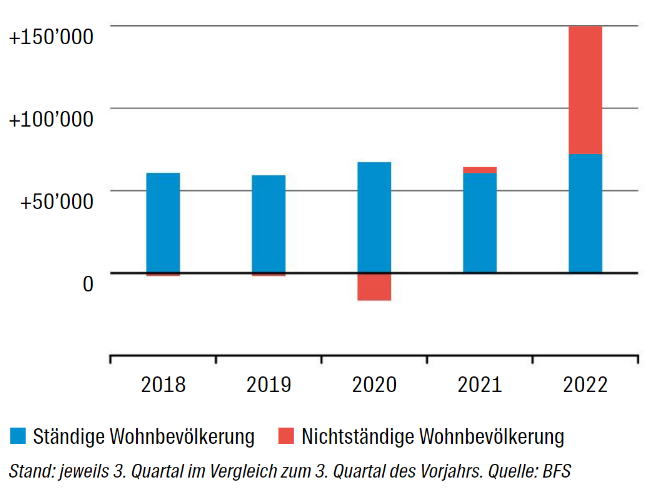

Die Anzahl leer stehender Wohnungen erreichte 2020 ihren Höhepunkt. Damals standen schweizweit 78’832 Wohnungen leer. Seitdem ging die Anzahl der leer stehenden Wohnungen wieder zurück und erreichte bei der letzten Leerwohnungszählung am 1. Juni 2022 den Stand von 61’496. Von diesen leer stehenden Wohnungen waren 85 Prozent Mietwohnungen und 15 Prozent Eigentumswohnungen. Es gibt mehrere Gründe, warum das Wohnungsangebot zurückgegangen ist. Nachdem die Bevölkerung in den vergangenen Jahren jährlich um 50’000 bis 60’000 Personen zunahm, betrug der Zuwachs 2022 150’000 Personen. Die ständige Wohnbevölkerung nahm um 73’000 und die nicht ständige Wohnbevölkerung um 77’000 Personen zu.

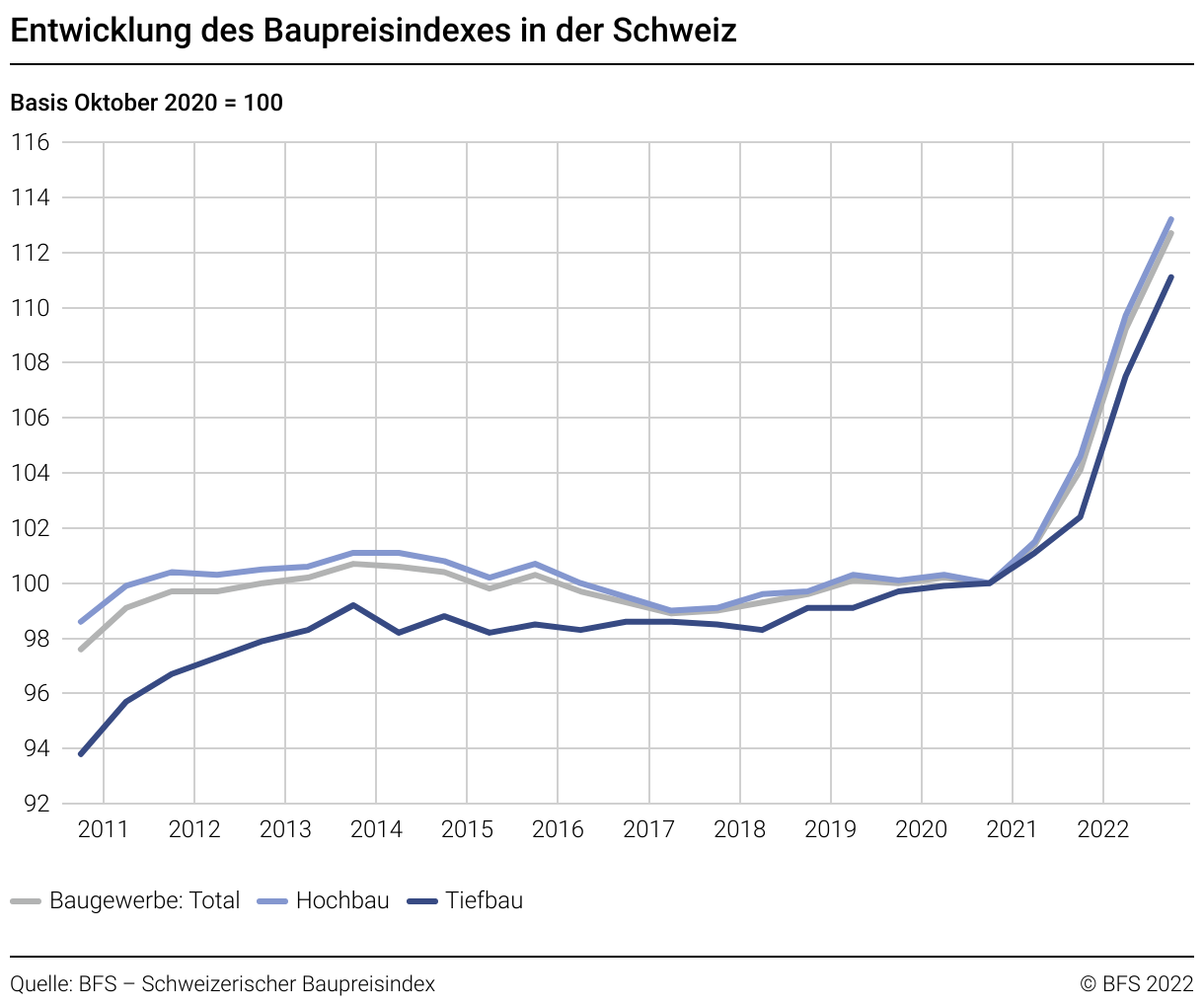

Ein weiterer Grund für das kleinere Wohnungsangebot ist der Rückgang bei der Bautätigkeit. Die Anzahl der Baubewilligungen für Neubauten lag 2022 deutlich unter dem Durchschnitt der letzten 10 Jahre. Bei Mietwohnungen gab es 15 Prozent, bei Einfamilienhäusern 14 Prozent und bei den Eigentumswohnungen 24 Prozent weniger Baugesuche. Ein Grund für den Rückgang bei der Bautätigkeit sind die gestiegenen Baukosten. Im vergangenen Jahr sind die Baupreise im Hochbau um 8,2 Prozent gestiegen. Im 2023 sind die Baupreise bis jetzt zwar weniger stark gestiegen, es wird aber eine anhaltende Verteuerung von rund 5 Prozent erwartet.

Ein weiterer Grund ist das revidierte Raumplanungsgesetz, welches statt neuer Bauzonen eine verstärkte Entwicklung nach innen anstrebt, also Verdichtung. Viele städtische Bauprojekte werden jedoch durch Klagen blockiert, alleine in der Stadt Zürich sind rund tausend Wohnungen durch Einsprachen wegen Lärmschutz blockiert.

Wüest Partner erwartet, dass bis Ende 2025 schweizweit 51’000 Wohnungen fehlen werden. Für den Kanton Zürich geht die kantonale Wohnbaukommission von 20’000 fehlenden Wohnungen aus.

Rückblick Immobilienmarkt

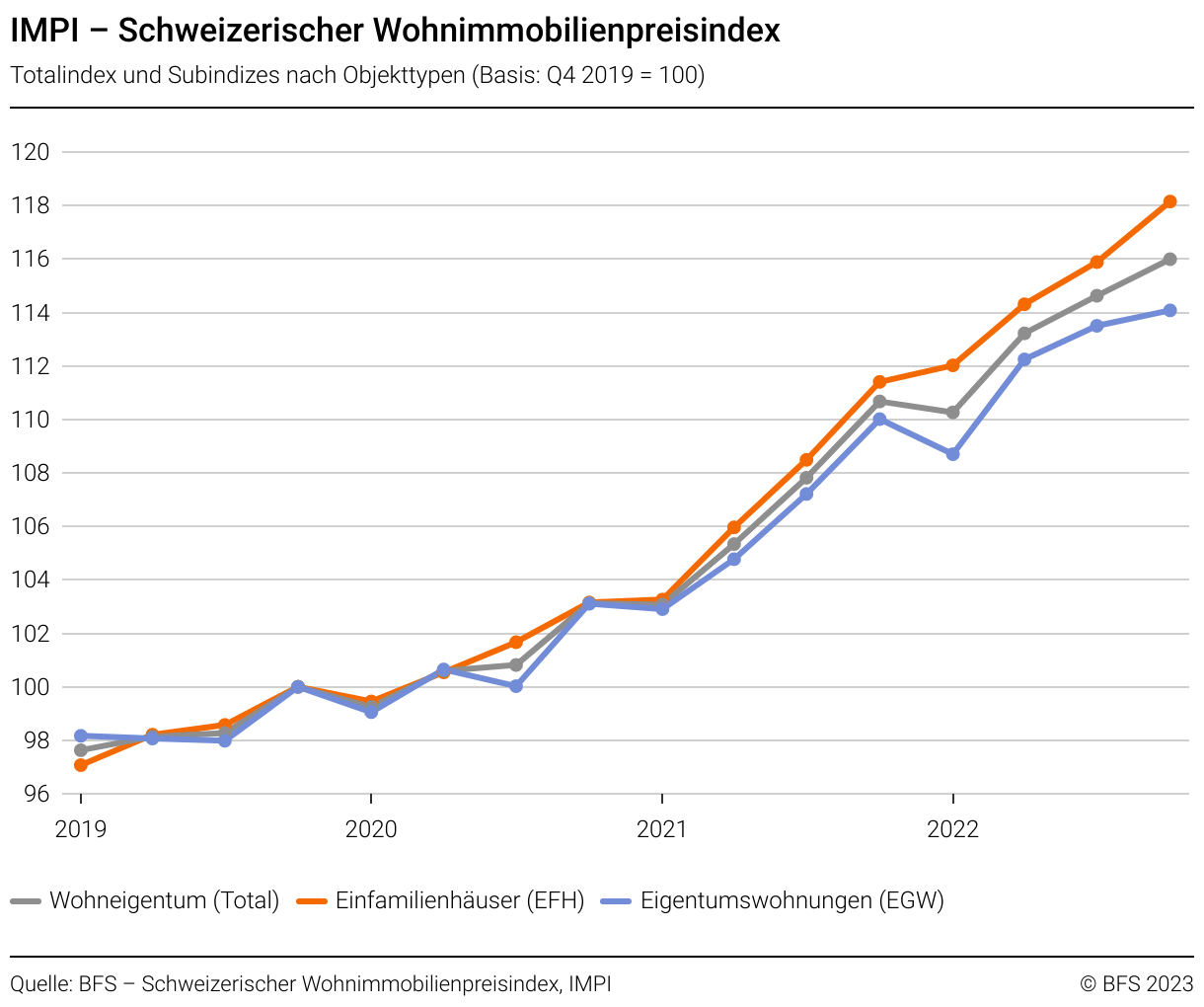

In den vergangenen zwanzig Jahren haben sich schweizweit die Preise für Wohneigentum mehr als verdoppelt. Preise für Einfamilienhäuser sind durchschnittlich 5,4 Prozent und Eigentumswohnungen 6,3 Prozent pro Jahr gestiegen. In der Region Zürich war die jährliche Preissteigerung bei Wohneigentum rund 1 Prozent höher. Bis in den Herbst 2022 ging diese Entwicklung weiter, Einfamilienhäuser verteuerten sich nochmals um 5,4 Prozent und Eigentumswohnungen um 5,0 Prozent. Ab dem 4. Quartal 2022 machten sich die gestiegenen Hypothekarzinsen bemerkbar und die Nachfrage ging zurück. Im letzten Quartal 2022 blieben die Preise für Wohneigentum unverändert.

Während der Tiefzinsphase waren Immobilienanlagen stark gefragt. Käufer akzeptierten bei Mehrfamilienhäusern tiefe Renditen und bezahlten dementsprechend hohe Preise. Mit der Zinswende gab es für Anleger wieder Alternativen zu Immobilien und die Renditeerwartungen stiegen erstmals seit Jahren wieder an. Bis Mitte 2022 waren bei Mehrfamilienhäusern jährliche Preissteigerungen von knapp 10 Prozent üblich, Ende 2022 lagen diese Preissteigerungen bereits unter 5 Prozent.

In den letzten Jahren wurden rund ein Fünftel der neuerstellten Wohnungen vermietet und nicht selbst bewohnt. Mit den gestiegenen Finanzierungskosten ist dieses Businessmodell nicht mehr attraktiv und vermietete Eigentumswohnungen werden vermehrt wieder verkauft. Damit erhöht sich einerseits das Angebot von Eigentumswohnungen und die Nachfrage geht gleichzeitig zurück.

Lange Zeit war das Kaufen von Wohneigentum aus finanzieller Sicht in der Regel attraktiver als das Mieten eines vergleichbaren Objekts. Mit den gestiegenen Finanzierungskosten ging dieser Vorteil verloren und Mieten oder Kaufen sind ökonomisch etwa gleichwertig. Mit den höheren Hypothekarkosten wird sich auch der Referenzzinssatz erhöhen, welcher für den Mietzins massgebend ist. Vermutlich Mitte 2023 wird der Referenzzinssatz zum ersten Mal steigen. Weitere Erhöhungen werden folgen und zusammen mit der Teuerung steigen die Mieten bis 2027 um 15 bis 20 Prozent. Wegen dieser steigenden Mietkosten wird Wohneigentum auch aus finanzieller Sicht wieder attraktiver, was die Nachfrage mittelfristig stützen wird.

Ausblick Immobilienpreise

Aufgrund der aktuellen Marktbedingungen sind die bisherigen Preissteigerungen beim Wohneigentum für die kommenden Jahre nicht mehr realistisch. Wie sich die Immobilienpreise entwickeln, wird von den Zinsentscheiden der Nationalbank abhängen und wie sich die Wirtschaft allgemein entwickelt. Auch die Bevölkerungszunahme und Bautätigkeit haben einen starken Einfluss auf den Immobilienmarkt.

Bei Einfamilienhäusern wird die Nachfrage weiterhin höher sein als die zum Verkauf angebotenen Liegenschaften. Gesamtschweizerisch erwarte ich eine leichte Preissteigerung im tiefen einstelligen Prozentbereich. Im Kanton Zürich und insbesondere bei Einfamilienhäusern im günstigeren Preissegment kann die Preissteigerung höher ausfallen.

Eigentumswohnungen stehen verstärkt in Konkurrenz zu Mietwohnungen, weil der Kostenvorteil wegen der höheren Hypothekarzinsen weggefallen ist. Ich rechne in diesem und nächsten Jahr mit stagnierenden Preisen. Bei älteren Objekten oder Liegenschaften an peripherer Lage kann es auch zu Preisrückgängen kommen.

Wegen der hohen Bevölkerungszunahme und der geringen Bautätigkeit steigt die Nachfrage nach Wohnungen in den nächsten Jahren stetig an. Der steigende Referenzzinssatz und die damit verbundenen Mietzinserhöhungen werden die höheren Finanzierungskosten zum Teil kompensieren. Bei Mehrfamilienhäusern erwarte ich einen anhaltenden Preisdruck aber keine grösseren Preiskorrekturen.